Czy opłaci się inwestycja w ziemię rolną?

| 18.11.2015 |

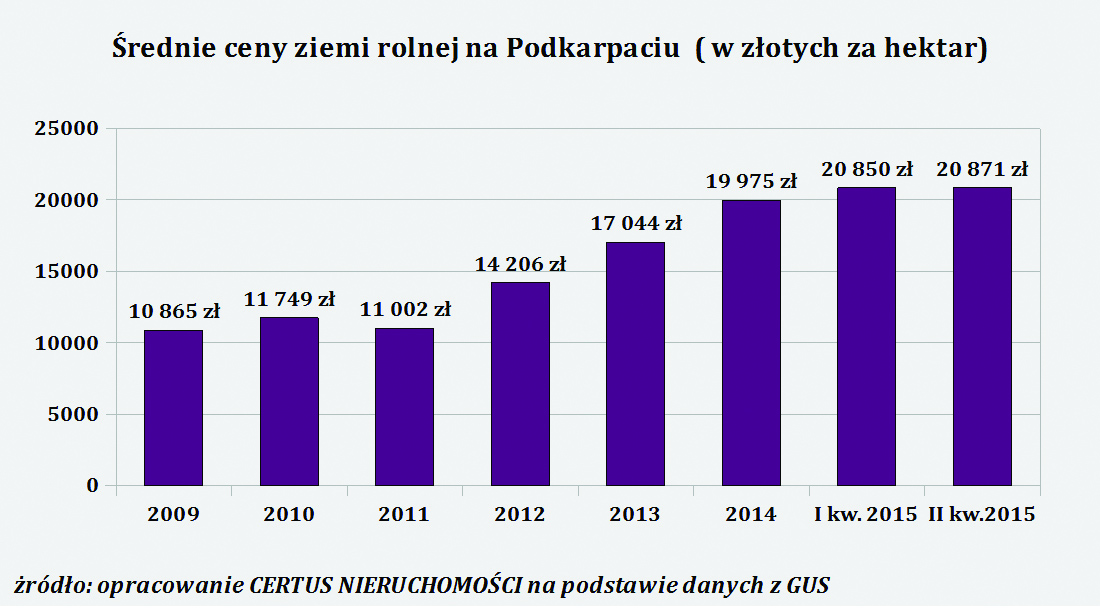

Od końca 2004 roku statystyczne ceny ziemi rolnej na Podkarpaciu wzrosły o 300%. Inwestowanie w ziemię, w tym rolną jest więc opłacalne, a szczególnie dużo mówi się o tym w ostatnich 3 latach, jako o alternatywie dla niskooprocentowanych lokat bankowych. Czy wzrost ceny ziemi utrzyma się w przyszłości, jakie są prognozy dla tego sektora rynku nieruchomości w kolejnych latach? Rok 2016 według wielu opinii ma być rokiem przełomowych zmian w obrocie nieruchomości rolnych. Może być rokiem zastoju i deprecjacji wartości ziemi. Ustawodawca szykuje nam rok wielkich ograniczeń!!! Co będzie tego przyczyną?

Kto inwestuje w grunty rolne?

Największą grupą inwestorów są sami rolnicy, którzy coraz częściej inwestują w grunty, dokupując dodatkowe hektary ziemi i powiększając swoje gospodarstwa. Od momentu wejścia Polski do Unii Europejskiej zmieniła się zupełnie perspektywa inwestowania w ziemię rolną, rolnicy zaczęli dostrzegać, że są to aktywa, które mogą przynosić spore zyski. Było to spowodowane przede wszystkim unijnymi dopłatami przysługującymi wszystkim właścicielom ziemi oraz zwiększeniem produkcji rolnej. Zakup ziemi stał się dobrą lokatą kapitału. Opłacalność tą może potwiedzić coraz to większa grupa ludzi, którzy zdecydowali się zainwestować w ziemię rolną pod uprawę i wciąż powiększają swój areał zyskując dodatkowe dopłaty do hektara i sprzedając plony.

Dostrzegamy dwie metody inwestowania w grunty rolne, pierwsza z nich to zysk z produkcji upraw i plonów rolnych, druga natomiast polega na wzroście cen ziemi.

Ceny ziemi są uwarunkowane przede wszystkim rozwojem gospodarki, gdy pnie się ona w górę, popyt na ziemię wzrasta i działki drożeją. Najważniejszymi czynnikami, które wpływają na cenę ziemi rolnej to jakość gleby i jej lokalizacja. Satystyki opublikowane przez Lion’s Bank pokazują, że najbardziej drożeje ziemia niskiej jakości. Powód? Najłatwiej ją odrolnić i przeznaczyć na działki budowlane. Od końca 2004 r. grunty o klasie V i VI zdrożały o 498%, dla porównania jeszcze 10 lat temu za hektar takiej ziemi zapłacilibyśmy średnio w Polsce ok. 4 300 zł, a dziś jest to ok. 25 800 zł. Aby zyskać taką cenę konieczny jest proces odrolnienia tj. czyli zmiany przeznaczenia działki z rolniczej na budowlaną. Niestety, wiąże się to z dodatkowymi kosztami. W przypadku gleb o klasie I-III opłata za odrolnienie może przekroczyć nawet 800 tys. zł za hektar. Dodatkowo, jeśli powierzchnia gruntu przekroczy 0,5 ha, potrzebna jest zgoda ministra rolnictwa.

Jakie są aktualne ceny ziemi?

Od końca 2004 r. w wyniku przystąpienia Polski do Unii Europejskiej ceny ziemi rolnej w całym kraju wzrosły o 380%, a na Podkarpaciu o ok. 300%, ale mimo to polska ziemia jest nadal znacznie tańsza niż w innych krajach unijnych. Średnia cena hektara gruntu w Europie to ok. 18 tys. euro. Najwyższą wartość ma ziemia na Malcie, tam za hektar należy zapłacić średnio 130 tys. zł! Najtaniej zapłacimy na Łotwie, w Estonii i na Litwie.

Według najnowszych danych, opublikowanych przez GUS w II kwartale 2015 r., za hektar ziemi rolnej w Polsce należy zapłacić średnio 37,3 tys. zł. Oznacza to dynamikę wzrostu o 14% w ciągu ostatniego roku. Najwyższy wskaźnik zanotowano w 2007 r., kiedy wartość ziemi wzrosła o ponad 30%.

Gdzie najdrożej?

W perspektywie 10 lat, licząc od roku 2004, który wpłynął znacząco na wartość ziemi rolnej, cena gruntu najbardziej wzrosła na zachodzie kraju w województwie lubuskim (o 661%) oraz w województwach warmińsko-mazurskim (o 604%) i opolskim (o 584%). Dla porównania, na Podkarpaciu cena ziemi rolnej w przeciągu dekady wzrosła o ok. 300%.

W ziemię warto inwestować w rejonach o najwyższym deficycie ziemi oraz tam, gdzie jest największy popyt. Jeśli myślimy o niej pod kątem zmiany przeznaczenia i wykorzystania dla celów budowlanych, to proponujemy zdecydowanie powierzyć to profesjonalistom, gdyż zagrożeń jest bardzo wiele. Wieloletnie doświadczenia naszej firmy – Certus Nieruchomości w Rzeszowie wskazują, że zawsze podstawową kwestią jest to, aby dobrze kupić. Dobrze to nieznaczy jedynie tanio, ale także właściwie ocenić perspektywy wzrostu oraz możliwe koszty dodatkowe, obniżające zysk. Dotyczy to również diagnozy perspektyw uchwalania lub zmiany miejscowych planów zagospodarowania przestrzennego, czy możliwości uzyskania warunków zabudowy. Bardzo ważne jest również zweryfikowanie, czy ziemia, którą chcemy nabyć, nie jest położona na obszarze ochrony przyrody Natura 2000 lub innych terenów ściśle chronionych. Zmiany te mogą być dla nas korzystne, mogą też jednak całkowicie lub na długi okres ograniczyć sposób gospodarowania gruntem. O tym wszystkim musimy myśleć wcześniej, przed zakupem gruntu i na miarę możliwości sprawdzić wszystkie źródła informacji, w tym kierunki zabudowy i zagospodarowania przestrzennego gminy. Dokonując procesu weryfikacji nie zapomnijmy o warunkach gruntowych, bywa bowiem i tak, że nasza ziemia nie nadaje się zarówno do uprawy (ze względu na niską klasę gleby), jak i do zabudowy, bo np. ma małą nośność i będzie konieczna bardzo kosztowna wymiana gruntu. Istotne też są warunki środowiskowe i wodne.

Najbardziej opłacalną lokatą kapitału jest zakup kilkuhektarowej powierzchni ziemi rolnej, która ze względu na dobre, perspektywiczne położenie, za kilka lat ma szanse zyskać na wartości. Inwestorami w tym wypadku są najczęściej właściciele dużych firm, jak i zagraniczni przedsiębiorcy, którzy kupują nie tylko gospodarstwa rolne, ale również działki posiadające odpowiednie walory przyrodniczne z przeznaczeniem na tereny rekreacyjne.

Sporo osób kupuje od Agencji Nieruchomości Rolnych, ale wartą uwagi opcją jest też śledzenie ofert gruntów na licytacjach komornicznych i ich kupno poniżej ceny rynkowej. W ten sposób zyskujemy na wartości już w fazie początkowej zakupu nieruchomości.

Jakie znaczenie mają podatki i inne opłaty?

Nie poddając w wątpliwość poglądu, że lokata kapitału w ziemię rolną jest w większości przypadków dobrą decyzją, musimy się jednak liczyć z tym, że po podliczeniu wszystkich kosztów, które spowodują uatrakcyjnienie terenu, również po odjęciu ewentualnych opłat i podatków, nie każdy wzrost wartości ziemi zagwarantuje nam zysk. W szczególności dotyczy to inwestycji krótkoterminowych. Podstawowe opłaty, które mogą się pojawić przy odsprzedaży ziemi, mające duży wpływ na opłacalność inwestycji, to między innymi renta planistyczna, opłaty adiacenckie, no i podatki – zarówno dochodowy, jak i coraz częściej pojawiający się podatek VAT. Prawidłowe ich policzenie może spowodować, że nie zawsze obrót ziemią rolną będzie opłacalny.

Znaczące ograniczenia obrotu ziemią rolną od 2016 roku!!!

Ceny ziemi rolnej od dłuższego czasu wykazywały tendencję rosnącą, dlatego inwestycja w nią była najbezpieczniejszą formą lokaty kapitału. Wielu ekspertów przestrzega jednak, że od 2016 roku nastąpi radykalna zmiana i ceny zaczną gwałtownie spadać. A wszystko za sprawą nowelizacji ustawy o kształtowaniu ustroju rolnego, dokonanej dnia 5 sierpnia 2015 r., która została zaakceptowana przez prezydenta RP i wchodzi w życie z dniem 1 stycznia 2016 r. Główną intencją dokonania nowelizacji tej ustawy było przeciwdziałanie wykupowi polskiej ziemi przez cudzoziemców. Po 1 maja 2016 r., zgodnie z europejskim prawem, cudzoziemcy będą mogli nabyć polską ziemię bez konieczności ubiegania się o zezwolenie na jej zakup – kończy się stosowny okres przejściowy, wynegocjowany przy wchodzeniu Polski do UE. Jest to więc cios dla wielu inwestorów, którzy wykupując ziemię od rolników, pokładali nadzieję, że powyższa data będzie przełomowa. Ci natomiast niechętnie ją sprzedawali po niskich cenach, skoro niebawem mieli się pojawić kupcy z zagranicy, którzy zapłacą drożej.

Nowe przepisy wprowadzają wiele ograniczeń, które utrudnią obrót ziemią rolną nie tylko „miejskim” inwestorom, lecz również polskim rolnikom. Zgodnie z ustawą, grunt może nabyć tylko rolnik, który od 5 lat posiada gospodarstwo rolne oraz nieruchomość położoną na terenie gminy, w której chciałby kupić ziemię. Kolejną nowością jest wprowadzenie ograniczenia tworzenia gospodarstw wielkoobszarowych oraz 10-letni zakaz obrotu ziemią zakupioną z zasobów państwa pod rygorem wysokich kar pieniężnych. Nabywana nieruchomość wraz z gruntami dzierżawionymi lub z innych tytułów posiadanymi przez nabywcę nie będzie mogła być większa niż 300 ha. Osoba, która będzie posiadała tyle lub więcej ziemi, nie będzie mogła powiększyć swojego gospodarstwa.

Jedną z najistotniejszych zmian wprowadzonych w nowej ustawie jest zmiana istoty prawa pierwokupu w przypadku sprzedaży nieruchomości rolnej poprzez wprowadzenie nowego, poza dzierżawcą, podmiotu uprawnionego do skorzystania z prawa pierwokupu, którym jest rolnik – sąsiad. Chodzi o osoby będące właścicielami nieruchomości rolnych graniczących ze sprzedawaną nieruchomością. W praktyce oznacza to, że osoba kupująca ziemię od rolnika, dokona transakcji tylko wówczas, gdy sąsiad – rolnik osoby sprzedającej ziemię rolną zostanie poinformowany o planowanej transakcji i nie wyrazi chęci jej zakupu. Warto też dodać, że jeśli jednak zdecyduje się na wykonanie prawa pierwokupu, to może podważyć ustaloną pomiędzy stronami cenę i zażądać jej wyceny i sądowego ustalenia ceny, za którą nabędzie grunt.

Nowe zasady mają również na celu zahamowanie rozdrabniania gospodarstw rolnych, wprowadzając uznaniowość podziałów gospodarstw rolnych. Chodzi tutaj o ograniczenie sprzedaży nieruchomości, jeśli na skutek przeniesienia własności nieruchomości rolnej albo jej części miałby nastąpić podział gospodarstwa rolnego. Ewentualną zgodę na podział ziemi rolnej wydaje dyrektor oddziału terenowego oddziału Agencji Nieruchomości Rolnych. Może więc dojść do sytuacji, że dyrektor ANR uniemożliwi dokonanie transakcji.

To tylko kilka z wielu zmian ograniczających obrót nieruchomościami rolnych zawartych w nowelizacji ustawy o kształtowaniu ustroju rolnego. W zależności od tego, jak będzie wykonywane prawo pierwokupu przez uczestników tego procesu, oraz jak Agencja Nieruchomości Rolnych będzie orzekała w sprawach podziału gospodarstw rolnych, w taki też sposób będą kształtowały się faktyczne ograniczenia w sprzedaży ziemi rolnej.

Warto też dodać , że prawo pierwokupu będzie też miała sama Agencja Nieruchomości Rolnych i, co więcej, będzie zobligowana wydawać 30% swojego budżetu na ten cel.

Jak nowelizacja wpłynie na wartość ziemi rolnej?

Według wielu specjalistów rynku nieruchomości nowe zasady obrotu ziemią spowodują gwałtowne obniżenie popytu, a tym samym spadek cen. Nawet jeśli ceny by nie spadły, to po prostu zatrzyma się obrót gospodarczy ziemią rolną. W związku z tym dotychczasowe wzrosty ceny ziemi rolnej na pewien czas mogą się zatrzymać. Jednym z rozwiązań dla osób, które zainwestowały w grunty rolne nie dla celów gospodarki rolnej, lecz ich inwestycyjnego zagospodarowania, jest ich „odrolnienie”, gdyż należy podkreślić, że przepisy ustawy dotyczą obrotu ziemią rolną, a nie budowlaną.

Jaromir Rajzer

Prezes Zarządu Certus Nieruchomości Sp. z o.o.,

Partner Zarządzający „Polskiego

Konsorcjum Nieruchomości”

www.certus.net.pl

Zauważamy spore, ponad dwukrotne różnice w cenie ziemi rolnej w różnych częściach naszego kraju. Najdroższa jest w woj. kujawsko-pomorskim i kosztuje ona ok. 51,6 tys. zł za ha, a najtańsza w naszym woj. podkarpackim – 20,9 tys. zł oraz w lubuskim – ok. 23,7 tys. zł za ha. Naszym klientom, kupującym inwestycyjnie grunty zawsze podpowiadamy, że przed zakupem należy dokładnie przewidzieć i policzyć wszystkie koszty. Należy w tym miejscu wskazać kilka podstawowych podatków i opłat, jakie mogą się pojawić przy odsprzedaży ziemi i w znaczącym stopniu wpłynąć na opłacalność inwestycji:

- Jeśli doszło do zmiany lub uchwalenia nowego MPZP, gmina może naliczyć rentę planistyczną wynoszącą do 30% ewentualnego wzrostu wartości gruntu. Dotyczy to sytuacji sprzedaży przed upływem 5-letniego okresu od wejścia w życie nowego MPZP. Większość gmin w Polsce pobiera tę opłatę.

- Przy wykonywaniu prac infrastrukturalnych przez gminę, np. budowa drogi, mediów, może być naliczona opłata adiacencka. Decyzja w tym zakresie musi być podjęta w okresie do 3 lat od stworzenia możliwości „skorzystania” z budowanej infrastruktury. Jej wysokość, zgodnie z art. 146 Ustawy o gospodarce nieruchomościami (uogn), nie może przekraczać 50% wzrostu wartości terenu. Może ona też wystąpić w związku z podziałem nieruchomości, w sytuacji określonej w art. 98a uogn. Gminy coraz częściej sięgają po to źródło dochodu, zwłaszcza w obliczu wysokiego stopnia obecnego zadłużania się miast.

- Podatek dochodowy to kolejny koszt, który musimy doliczyć w swoich kalkulacjach. Obecnie mamy trzy sposoby opodatkowania sprzedaży nieruchomości, w zależności od daty jej nabycia. Może to być 10% od przychodu lub 19% od dochodu. Co prawda, istnieją również możliwości uwolnienia się od tego podatku przy sprzedaży po upływie 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło jego nabycie lub w przypadku skorzystania z ulg odrębnych.

- Najdotkliwszy może okazać się podatek VAT w wysokości 23% od wartości przychodu, o ile będzie należny. Co do zasady zwolniona z VAT jest dostawa terenów niezabudowanych innych niż tereny budowlane oraz przeznaczone pod zabudowę. Niestety, coraz więcej izb skarbowych wydaje interpretacje niekorzystne dla podatników, co potwierdza np. interpretacja dyr. Izby Skarbowej w Łodzi (sygn. IPTPP2/443-377/12-4/JS). Rolnik, w 7 lat od zakupu terenu, dokonał podziału gospodarstwa rolnego na działki. Gmina przekształciła też ich przeznaczenie w MPZP na grunty budowlane. Izba Skarbowa uznała, że sprzedaż działek w tym przypadku przekraczała zwykły zarząd majątkiem prywatnym, czego dowodziły poniesione wydatki na podział i podjęcie działań marketingowych w zakresie sprzedaży. Oznaczało to zamiar wykonywania czynności w sposób częstotliwy, w formie zorganizowanej, a więc profesjonalnej dla celów zarobkowych, co wypełnia definicję prowadzenia działalności gospodarczej w myśl art. 15 ust. 2 ustawy o VAT. Takie orzeczenia to efekt niedawnego wyroku Europejskiego Trybunału Sprawiedliwości w dwóch połączonych polskich sprawach (sygnatury akt C-180/10 i C-181/10). ETS stwierdzał, że o opodatkowaniu podatkiem VAT nie decyduje liczba transakcji i ich wartość, ale działania właściciela gruntu podjęte w celu jego sprzedaży. Wskazywano, iż nie zapłacimy VAT, jeśli sprzedaż nastąpi w ramach zwykłego zarządu majątkiem prywatnym. Podatnikiem będzie natomiast osoba, która podejmuje aktywne działania w obrocie nieruchomościami, angażując środki podobne do wykorzystywanych przez handlowców. Może to polegać przykładowo na podziale, uzbrojeniu terenu albo działaniach marketingowych. Interpretacje te, niestety, nie są jednoznaczne dla podatników i mogą powodować dalsze niekorzystne rozstrzygnięcia.

Tak więc po podliczeniu wszystkich kosztów, które spowodują uatrakcyjnienie terenu, również po odjęciu ewentualnych opłat i podatków, nie każdy wzrost wartości ziemi zagwarantuje nam zysk. W wielu przypadkach, zwłaszcza wskutek niekorzystnych dla nas rozstrzygnięć urzędników skarbowych, nawet znaczący np. 50-procentowy wzrost wartości ziemi może oznaczać stratę.

Dokonując zakupu, klienci często wychodzą z przekonania, że zapotrzebowanie na ziemię, a więc i jej cena będzie rosła we wszystkich rejonach. Nic bardziej mylnego. Jest wiele obszarów, gdzie potencjalny rynek kurczy się a nie rozwija. Przyjrzyjmy się w tym miejscu w szczególności zmianom demograficznym. Prognozuje się, że do 2035 r. w Polsce ubędzie ok. 2,2 mln ludzi. Najwięcej stracą: Łódź, Bydgoszcz i Katowice, a więc i zapotrzebowanie na ziemię niekoniecznie musi wzrastać.

A jak to wygląda na świecie? Według danych agencji Lloyds TSB International w ciągu ostatnich 10 lat najwyższe tempo wzrostu cen ziemi na świecie zanotowano w Indiach (284%), następnie w Rosji (209%) i Afryce Południowej (161%). Zauważono, że silny wzrost cen ziemi uzależniony jest od wzrostu PKB danego kraju. Kraje z pierwszej dziesiątki rankingu w ciągu ostatnich 10 lat uzyskały wzrost PKB średnio na poziomie155 proc. W krajach zaliczanych do najbardziej rozwiniętych gospodarek świata (G8) ceny ziemi wyraźnie taniały. I tak, w latach 2001-2011 w Japonii odnotowano 30-procentowy. spadek, a w Niemczech 17% Oznaczać to może, że na wahania kursu cen ziemi wyraźny wpływ miał kryzys finansowy.

Podsumowując, należy stwierdzić, że inwestycja w ziemię w okresach długoterminowych zawsze była dobrą lokatą kapitału. Obecnie wprowadzane, ograniczające obrót ziemią rolną przepisy, zahamują prawdopodobnie obrót w wymiarze krótkookresowym. Jak sądzę, może dojść do podważania tych przepisów w Trybunale Konstytucyjnym, może też dojść do kolejnych nowelizacji ustawy. Wcześniej czy później, po chwilowych zawirowaniach prawnych, sądzę, że ziemia nadal będzie dobrą lokatą kapitału.