Mieszkanie z dopłatą państwa

| 23.04.2015 |

W ostatnim okresie znacząco rośnie zainteresowanie dotyczące możliwości dofinansowania przez państwo zakupu mieszkań. Klienci zainteresowani są realną dostępnością tych lokali, chcą wiedzieć czy procedury nie są nadto utrudnione. Chcą też wiedzieć, czy lepiej kupić lokum już dziś, czy też wstrzymać się z decyzją ze względu na zmieniające się przepisy.

„Mieszkanie dla Młodych… czy tylko dla młodych?”

„Mieszkanie dla Młodych” to program, który od samego początku funkcjonowania wzbudza wiele emocji i cieszy się sporym zainteresowaniem młodych osób, którzy planują zakupić swoje pierwsze mieszkanie. Jak wynika z przeprowadzonych analiz i podsumowań w roku 2014, nie cieszył się on tak wielkim sukcesem jak przewidywał rząd. Według specjalistów, przyczyną tego jest fakt, iż „MdM” to nowy program, który dopiero się „rozkręca”, choć część niedociągnięć można było przewidzieć już na starcie, korzystając z doświadczeń poprzedniego programu „Rodzina na Swoim”. Ten trudny start odzwierciedla liczba złożonych wniosków. Jak pokazują statystyki, pod koniec listopada 2014 r. wykorzystano zaledwie 207 mln złotych z planowanych 600 mln, co stanowi tylko 34% przeznaczonych na ten cel środków z budżetu.

Dotychczas zgodnie z programem „MdM” wsparcie otrzymać mogą osoby młode, które nie ukończyły 35 lat (liczy się wiek młodszego z małżonków) dla lokali mieszkalnych o metrażu nieprzekraczającym 75 m² lub domów jednorodzinnych do 100 m2 (w przypadku rodzin odpowiednio do 85 m² i 110 m2 – jeśli nabywca wychowuje min. 3 dzieci), przy czym dopłata obejmuje 50 m². Kolejnym warunkiem, jaki należy spełnić, jest zaciągnięcie kredytu na co najmniej 50% ceny mieszkania, na minimum 15 lat.

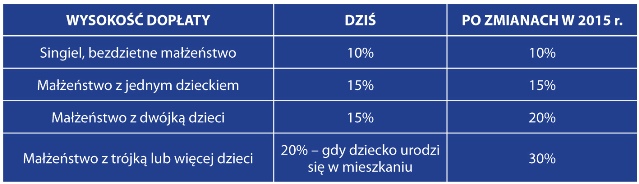

Ze strony państwa można liczyć na 10% dopłaty do wkładu własnego dla osób samotnych i małżeństw bez dzieci oraz 15% dla osób i małżeństw wychowujących co najmniej jedno dziecko. Jest też możliwość otrzymania kolejnych 5%, jeśli w mieszkaniu w ciągu 5 lat od zakupu urodzi się lub zostanie przysposobione trzecie lub koleje dziecko. Należy także pamiętać, że chcąc skorzystać z dopłaty należy nabyć mieszkanie wyłącznie na rynku pierwotnym, a więc nowe, oraz w cenie, która nie przekracza limitu wyznaczonego dla poszczególnych regionów. Kolejny warunek wskazywał, iż beneficjent nie może posiadać innego mieszkania (również w przeszłości), musi to być jego pierwsze lokum.

Perspektywy na rok 2015 wydają się być bardziej optymistyczne niż rok 2014. Głównym powodem jest nowelizacja ustawy, dopasowywanie oferty przez deweloperów oraz ciągle wydłużająca się lista banków proponujących kredyt z dofinansowaniem.

Poważnym minusem, który może spowodować powtórkę z poprzedniego roku w niektórych regionach, w tym w Rzeszowie, jest wprowadzenie w II kwartale tego roku nowego, niższego limitu ceny m² mieszkania kwalifikującego się do programu. W Rzeszowie zaszła największa zmiana wśród wszystkich miast – nowy limit jest znacznie niższy od obowiązującego w poprzednim kwartale – wynosi obecnie 4 049,65 zł. Bardzo trudno na rynku rzeszowskim o takie ceny mieszkań, zwłaszcza nowych.

Większe i łatwiejsze dopłaty na zakup mieszkania dla rodzin 3+

Rada Ministrów dnia 3 marca 2015 roku przyjęła projekt zmiany ustawy „o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi „Mieszkanie dla Młodych”. Zmiany w programie dotyczą przede wszystkim rodzin wielodzietnych, dla których został zniesiony limit wieku – wcześniejsze ograniczenie wieku do 35 lat nie będzie obowiązywać. Po wdrożeniu zmian skorzystają także rodziny, które są już właścicielami mieszkania, lecz chcą nabyć nowe, w celu poprawienia swoich warunków mieszkaniowych. Zlikwidowano bowiem wymóg zakupu „pierwszego” mieszkania. Kolejną zmianą korzystną dla rodzin wielodzietnych to zwiększenie kwoty dofinansowania wkładu własnego do kredytu hipotecznego.

Dla rodzin mających co najmniej trójkę dzieci zwiększony zostanie również metraż mieszkania objęty dofinansowaniem z 50 m2 do 65 m2. Nowelizacja umożliwi dofinansowanie wkładu własnego członkom spółdzielni mieszkaniowych, którzy na podstawie podpisanej umowy na budowę mieszkania, wniosą wkład budowlany do spółdzielni. Możliwe będzie również nabycie mieszkań powstałych po przebudowie lub adaptacji innych budynków, np. starych kamienic, strychów, loftów.

Nowelizacja przewiduje również pomoc osobom, którzy nie mają zdolności kredytowej. Do umowy kredytu będą mogły przystąpić osoby z najbliższego otoczenia, współkredytobiorcą może zostać dowolna osoba, niekoniecznie jak dotąd spokrewniona.

Wszystkie wymienione zmiany mają zachęcić przede wszystkim rodziny z dziećmi do skorzystania z tego programu. Jak pokazał rok 2014 r. dotychczasowymi beneficjentami okazali się przeważnie single 52% i małżeństwa bezdzietne 24,47%, rodzin z jednym dzieckiem skorzystało 16,46%, z dwójką dzieci 3,24%, natomiast z trójką zaledwie 0,28%. Nie takie było założenie i główny cel „MDM-u”.

Czy rynek wtórny bardzo ucierpiał wskutek wyłączenia go z „MdM”

Z całą pewnością fakt, iż programem dopłat objęte są wyłącznie mieszkania nowe wpływa negatywnie na rynek mieszkań „z drugiej ręki”. Jednakże ostatnie badania przeprowadzone przez federację PFRN pokazały, iż zdaniem większości ankietowanych zmiany w programie nie wpłyną znacząco na rynek nieruchomości wtórnych w Polsce. Według wielu specjalistów branży nieruchomości, rynek wtórny na tle „MdM” jest coraz bardziej konkurencyjny. Oferowane mieszkania są z reguły tańsze, bardziej centralnie zlokalizowane i nie wymagają natychmiastowych, dużych nakładów finansowych na wykończenie.

TBS – a więc mieszkania czynszowe z możliwością wykupu na własność

Kolejne zmiany w prawie dotyczą innego rodzaju budownictwa, tj. Towarzystwa Budownictwa Społecznego. Jak dotąd korzystanie z tego rodzaju wsparcia dotyczy osób średniozamożnych, którzy nie posiadają tytułu prawnego do innego lokalu mieszkalnego w tym samym mieście. Suma przeciętnych miesięcznych dochodów, uzyskiwanych przez osoby wspólnie wynajmujące lokal mieszkalny w TBS (czyli członków tzw. gospodarstwa domowego), nie może przekraczać ustawowo określonego maksimum. Dochód takiej osoby nie może przekroczyć o więcej niż 20% kwoty stanowiącej 1,3 przeciętnego miesięcznego wynagrodzenia w danym województwie, ogłoszonego przed dniem zawarcia umowy najmu. W przypadku rodzin dwuosobowych dochód nie może być wyższy niż 80% 1,3 przeciętnego miesięcznego wynagrodzenia, a jeżeli wynajem dotyczy większej liczby osób, odpowiednio o 40% na każdego dodatkowego lokatora. Najemcy mieszkań TBS płacą czynsze regulowane, ustalane przez zgromadzenie wspólników spółki. Stawka czynszu regulowanego za 1 m2 powierzchni użytkowej lokalu zawiera spłatę kredytu z Krajowego Funduszu Mieszkaniowego oraz opłaty związane z utrzymaniem budynku: koszty eksploatacji, fundusz remontowy, koszty administracyjne. Najemca musi również wpłacić kaucję zabezpieczającą w wysokości nie przekraczającej 10% wartości odtworzeniowej mieszkania.

Kto może zostać partycypantem w TBS? Partycypant to osoba, która w zamian za udział w kosztach budowy lokalu mieszkalnego ma prawo wskazania osoby, z którą – z chwilą zakończenia budowy i przekazania budynku do użytkowania – Towarzystwo Budownictwa Społecznego zawrze umowę najmu lokalu mieszkalnego. Może to być zarówno osoba fizyczna, jak i prawna mająca interes w uzyskaniu mieszkania oraz gmina lub powiat.

Senat zaakceptował ostatnio uchwałę mającą na celu ujednolicenie przepisów dotyczących możliwości przekształcenia na własność mieszkań wybudowanych w ramach kredytu udzielonego przez Bank Gospodarstwa Krajowego i w czasie funkcjonowania Krajowego Funduszu Mieszkaniowego (do 30 września 2009 r.)

Aktualne przepisy o budownictwie społecznym przewidują możliwość sprzedaży mieszkań z zasobów TBS, jednak ich nieprecyzyjność powoduje, że do dnia dzisiejszego nie sprzedano ani jednego lokalu. Senacka nowelizacja ma ostatecznie i wyraźnie określić, jakie lokale będzie można wykupić, a jakie nie. Chodzi tutaj o ponad połowę mieszkań wybudowanych przez TBS, czyli ok. 50-60 tysięcy lokali.

Najemcy mają możliwość wykupić wynajmowane mieszkanie po cenie rynkowej pomniejszonej o partycypację, czyli wkład własny, który zazwyczaj wynosi ok. 30% wartości lokalu. Najemca musi również otrzymać zgodę od właścicieli mieszkania, czyli od spółdzielni mieszkaniowej lub TBS-ów. Do tej pory wykup mieszkania był z reguły niekorzystny dla najemcy, ponieważ nie odliczano od ceny wpłaconej kaucji zabezpieczającej, a dodatkowo na przyszłego właściciela przechodził kredyt ciążący na lokalu w BGK.

Wszystkie wyżej wymienione zmiany mają na celu zwiększenie liczby osób chętnych na mieszkania TBS-ów, których zainteresowanie było w ostatnich latach znikome. Co więcej, rząd chce uruchomić program finansowego wsparcia dla budownictwa społecznego. Celem programu będzie zapewnienie mieszkań osobom, których dochody nie pozwalają na wzięcie kredytu hipotecznego, a które nie kwalifikują się do otrzymania mieszkania komunalnego lub socjalnego. BGK oferuje skorzystanie z kredytu preferencyjnego, czyli kredytu wspieranego przez budżet państwa, którego warunki będą regulowane ustawą i rozporządzaniem Rady Ministrów. Budżet całego programu to 2 mld złotych.

Mieszkanie z TBS czy własnościowe na kredyt?

Jako przykład weźmiemy nowe 2-pokojowe mieszkanie w Rzeszowie o powierzchni ok. 50 m2. Aktualny wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych dla Rzeszowa wynosi 3651 zł, zatem cena mieszkania wyniosłaby ok. 182 500 zł. Zakładając, że osoba poszukująca mieszkania dysponuje oszczędnościami w wysokości 30% wartości mieszkania, które przeznaczy na partycypację w TBS i jako wkład własny w przypadku kredytu.

Przed zamieszkaniem

Aby zamieszkać w mieszkaniu należącym do Towarzystwa Budownictwa Społecznego, najemca musi wpłacić partycypację i kaucję zabezpieczającą. Oto jego koszty:

– Partycypacja: 54 750 zł

– Kaucja zabezpieczająca

(3-krotność czynszu): ok. 1850 zł

– Razem: 56 600 zł

W przypadku mieszkania od dewelopera na kredyt hipoteczny:

– Wkład własny np. 30%: 54 750 zł

– Koszty okołokredytowe: ok. 3 000 zł

– Wykończenie mieszkania:

- 20 000 zł

– Razem: 77 750 zł

Opłaty miesięczne związane z użytkowaniem mieszkania:

TBS:

– czynsz: ok. 610 zł/mc (ok.12,20zł/m2)

– Razem: 610 zł/mc

Mieszkanie deweloperskie:

– Czynsz: 270 zł

– rata kredytu: 900 zł

– Razem: 1170 zł/mc

Po porównaniu zauważamy, że mniej obciążające budżet domowy jest uzyskanie mieszkania z zasobu TBS. Oprócz mniejszych zobowiązań miesięcznych, osoby bez kredytu mają większy komfort psychiczny – nie muszą się martwić tym, że w wieloletnim okresie kredytowania znajdą się w trudnej sytuacji np. utracą pracę i stracą płynność w spłacaniu rat. Z drugiej strony osoby kupujące mieszkanie na kredyt po całkowitym jego spłaceniu są w lepszej sytuacji, gdyż stają się pełnymi właścicielami mieszkania.

Fundusz Mieszkań na Wynajem – nowy projekt finansowany przez BGK

Fundusz „Mieszkań na Wynajem” to nowy program, którego zadaniem jest spopularyzować najem mieszkań, realizowany przez instytucjonalnych wynajmujących, w tym przypadku przez Bank Gospodarstwa Krajowego. Fundusz zamierza kupić 20 tys. lokali.

Z nowego programu będą mogły skorzystać wszystkie osoby fizyczne, które będą w stanie regularnie pokrywać opłaty czynszowe. Podstawą najmu będzie umowa na czas określony nie krótszy niż 6 miesięcy i nie dłuższy niż 10 lat. Najemca będzie musiał tradycyjnie wpłacić kaucję zabezpieczającą przed ewentualnymi uszkodzeniami.

Po podpisaniu umowy będzie możliwość natychmiastowego wprowadzenia się i korzystania z wykończonego mieszkania.

Program obejmie największe polskie miasta takie jak: Warszawa, Kraków, Wrocław, Trójmiasto, Poznań, Łódź. W dalszej perspektywie Fundusz zapowiada, że będzie inwestował w mieszkania również w mniejszych miastach. Należy jednak z rezerwą podchodzić do tych deklaracji. W II połowie marca tego roku została przedstawiona oferta najmu kolejnych 75 ze 124 mieszkań w Poznaniu przy ul. Saperskiej dostępnych od 4 maja tego roku. Oferta zawiera opis mieszkania, dostępność oraz cenę. Są to mieszkania w większości dwupokojowe, ale zdarzają się także jedno i trzypokojowe o metrażach od 23-75 m2. Ceny najmu zależą od okresu najmu oraz powierzchni wynajętego mieszkania. Im dłuższy okres najmu, tym korzystniejsza cena.

Dodatkowe atuty programu to między innymi: oferowane mieszkania w standardzie „pod klucz”, stabilność warunków umowy, przewidywalność decyzji właściciela oraz poziom usług wsparcia dla przyszłych najemców.

Można więc stwierdzić, że w ostatnim czasie mamy ofensywę nowych rozwiązań wsparcia budownictwa mieszkaniowego. Niestety, nie każde z tych rozwiązań jest realnie dostępne.

Edyta Betleja

Certus Nieruchomości

——————–

Jaromir Rajzer

Prezes Zarządu Certus Nieruchomości Sp. z o.o.,

Partner Zarządzający „Polskiego Konsorcjum Nieruchomości”, www.certus.net.pl

Z założenia program „MdM” miał zawierać, jak to określił w 2012 r. ówczesny minister infrastruktury S. Nowak, „komponent demograficzny”. Ministrowi wydawało się także, że program spowoduje obniżkę średnich cen mieszkań do poziomu kwalifikującego się do dotacji, jak i że będzie się on cieszył od razu dużym „wzieciem”. Od początku, zaraz po przedstawieniu założeń programu przestrzegaliśmy, że tak się nie stanie, a program, choć słuszny w założeniu, zawiera wiele istotnych wad.

Życie, jak zwykle przyznało całkowitą rację fachowcom, a nie urzędnikom. Statystyki za 2014 r. wskazują, że rodziny z więcej niż 2 dzieci stanowiły ok. 3,5% beneficjentów programu, natomiast ok. 77% kwoty wsparcia trafiło do rodzin bezdzietnych lub singli. Tak w praktyce wyglądał „komponent demograficzny” ministra Nowaka.

Całkowicie nieuzasadnionym jest wykluczenie z dofinansowania rynku wtórnego, a tym samym wykluczenie Polski „powiatowej”, gdzie rynek pierwotny po prostu nie istnieje.

Wcześniejszy program „Rodzina na swoim” w szczycie swej popularności stanowił 25% wszystkich mieszkaniowych kredytów, natomiast „MdM” w roku 2014 tylko 5%, wykorzystując zaledwie 34% puli środków przeznaczonych na ten cel.

Nowe zmiany w „MdM” zasługują na aprobatę. To będzie realne wsparcie, pomagające rodzinom 3+ w poprawie warunków mieszkaniowych.

Ważną kwestią są limity cen metra kwadratowego. Całkowicie niezrozumiałym jest ustalenie tego wskaźnika w Rzeszowie od kwietnia 2015 r. na poziomie 4049 zł za m², aż o 300 zł mniej niż w poprzednim kwartale. To dyskwalifikuje nasze miasto z programu, to dyskwalifikuje rzeszowskie rodziny z pomocy państwa. Zauważmy, że w ostatnim czasie ceny w wielu nowych inwestycjach wzrosły. Średnia waha się na poziomie 4700-4800zł/m² i odstaje od limitu o ok. 20%. W roku ubiegłym na nasze województwo przypadło zaledwie ok. 2% środków z „MdM”, a na tak bogate rejony, jak Warszawa, Poznań czy Trójmiasto po ok. 15-18% każde z nich.

Również inny rządowy program – „Fundusz mieszkań na wynajem” – póki co także eliminuje takie miasta jak Rzeszów. Jest przeznaczony wyłącznie dla największych aglomeracji i wspiera proces metropolizacji Polski. Czym jest to uzasadnione, że mieszkańcy mniejszych miejscowości są wykluczani z dotacji, naprawdę trudno odpowiedzieć ale na pewno nie wynika to z deklarowanego wsparcia demografii.

Wsparcie określonych grup społecznych np. ludzi młodych, pierwszy raz nabywających mieszkanie czy rodzin wielodzietnych nie jest niczym nowym i funkcjonuje w różnych krajach, jak Kanada, Australia, Anglia lub w innej formie w Niemczech, czy Francji. Np. w Szkocji realizowany jest program „First time buyers initiative”, który wspiera zakup pierwszego mieszkania przez osoby z „kluczowych” zawodów oraz mieszkania socjalne. Beneficjent może dostać wsparcie np. 25% na zakup, ale po sprzedaży lokum kwotę tą musi zwrócić. Założenie „przechodniości” wsparcia jest z zasady słusznym rozwiązaniem, podobnie jak to, że korzystać z niego mogą osoby wyłącznie zarabiający poniżej określonego limitu. Nie ma bowiem podstaw społecznych do wspierania osób zamożnych.

Trzecim, ostatnio podejmowanym programem, są TBS-y. To dobrze, że ustawodawca chce w sposób realny umożliwić wykup mieszkań z zasobu TBS. Powinniśmy wspierać budownictwo czynszowe jako inną alternatywę zabezpieczenia lokum, ale też dajmy możliwość rzeczywistego jego wykupu na zasadach rynkowych, choć z uwzględnieniem dotychczasowych spłat czy partycypacji.