Mieszkanie na kredyt czy za gotówkę? Na jakie lokum nas stać i jak bezpiecznie się zapożyczyć

| 26.09.2016 |

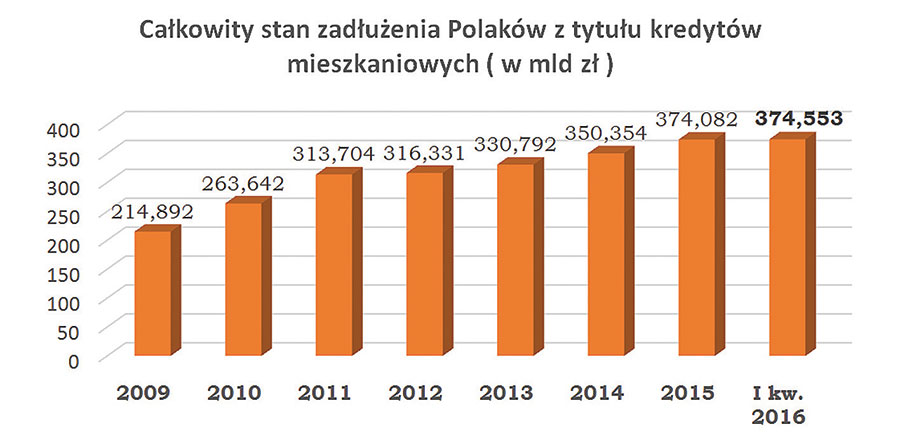

Według najnowszych danych z raportu AMRON – SARFiN, w I kwartale br. zawarto o 0,98 proc. tj. 19 597 więcej umów kredytowych w porównaniu do poprzedniego kwartału. Na koniec marca 2016 r. liczba czynnych umów kredytowych w Polsce przekroczyła 2 mln, a całkowity stan zadłużenia Polaków z tytułu kredytów mieszkaniowych wyniósł 374 553 mld zł (o 0,13 proc. więcej niż w IV kw. 2015 r.) Wynika więc z tego, że Polacy, mimo zamieszania z „frankowiczami”, nie zrazili się do kredytów, wśród nich zaś największą grupę stanowią młode osoby w wieku 25–35 lat.

Edyta Betleja, Certus Nieruchomości

Kim jest przeciętny Polak – kredytobiorca?

Najwięcej, bo aż 54 proc. wszystkich osób finansujących zakup mieszkania za pomocą kredytu hipotecznego stanowiły osoby między 25. a 35. rokiem życia. Z danych KNF wynika, że wykształcenie wyższe posiadało w 2015 r. 71 proc. podpisujących umowy kredytowe. Dominowały młode małżeństwa (ok. 53 proc.), a ok. 31 proc. nowych kredytów zostało udzielonych osobom samotnym. Sytuację finansową kredytobiorców można ocenić jako przeciętną, bowiem nieco ponad 37 proc. z nich ma miesięczny dochód netto w przedziale 2–4 tys. zł, natomiast 26 proc. to osoby, których wynagrodzenie miesięczne wynosi od 4 do 6 tys. zł netto.

Znacznie większa aktywność kredytowa występuje na zachodzie Polski niż we wschodniej części kraju. Największy udział pożyczek i kredytów mają mieszkańcy województwa lubuskiego (niecałe 53 proc.), a najmniej – podlaskiego (ok. 39,1 proc.). Tuż za Podlasiem uplasowało się województwo podkarpackie z aktywnością kredytową wynoszącą ok. 39,6 proc.

Ile zaległości przypada na każdego z nas?

Według Raportu InfoDług, ponad 2 mln Polaków nie radzi sobie z terminowymi płatnościami za zobowiązania kredytowe i pozakredytowe. Na koniec czerwca 2016 r. suma zaległych długów wyniosła 44,65 mld zł. Wzrosła również średnia wartość zaległości przypadająca na osobę z 20 428 zł do 20 793 zł. Najwyższa, 26,5–28,2 tys. zł ciąży na osobach między 35. a 44. rokiem życia. Jedną z przyczyn takiej sytuacji są tu częściej spotykane niż w innych grupach wiekowych kłopoty ze spłatą kredytów mieszkaniowych. Wśród niesolidnych dłużników niepłacących na czas swoich zobowiązań dominują mężczyźni – 61,5 proc.

Od grudnia 2015 r. do marca 2016 r. wzrósł również o ponad 4 proc. (do 65,4) Indeks Zaległych Płatności, który szacuje liczbę osób z zaległymi zobowiązaniami przypadającą na 1000 dorosłych Polaków. Oznacza to, że obecnie na każdy 1000 dorosłych osób przypada 65,4 dłużników, tj. ponad dwóch więcej niż kilka miesięcy wcześniej.

Długi mieszkańców Podkarpacia

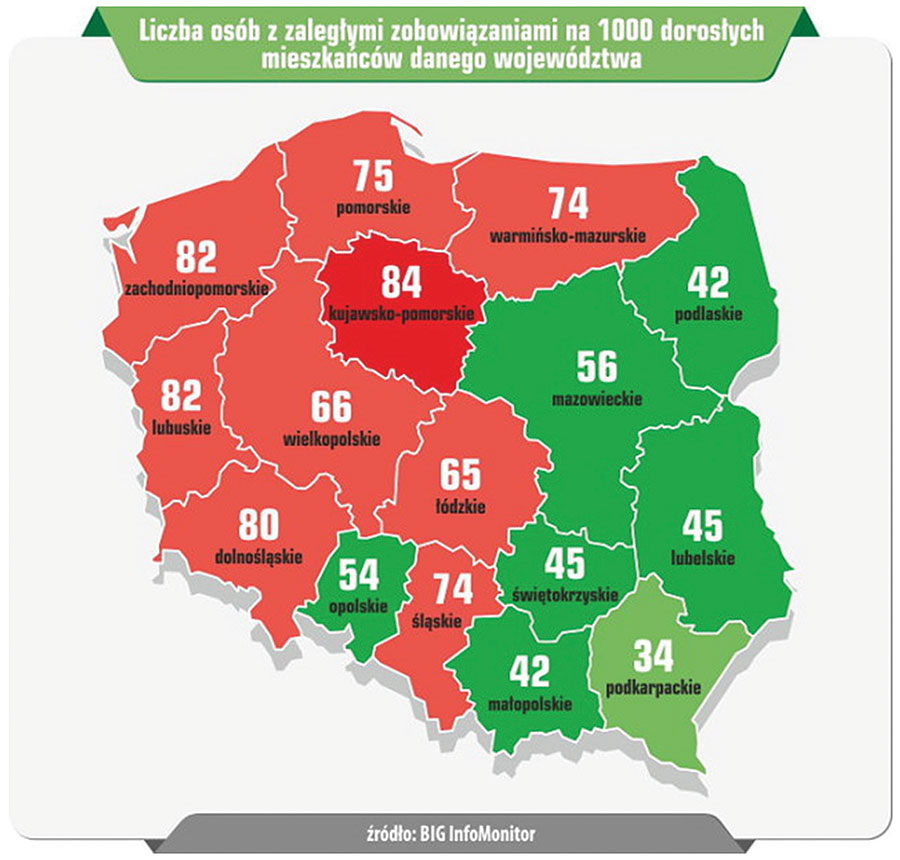

Biorąc pod uwagę liczbę niesolidnych dłużników w poszczególnych województwach, można zauważyć wyraźny podział Polski. Z terminową spłatą zaległości nie radzą sobie mieszkańcy Polski zachodniej i północnej, natomiast najlepiej pod tym względem wypada ściana wschodnia naszego kraju. Najwięcej dłużników mieszka w województwie kujawsko-pomorskim (na 1000 mieszkańców dług mają 84 osoby), a największa suma zobowiązań przypada na województwo mazowieckie (29 336 zł /osoba). Jak na tle innych województw prezentuje się Podkarpacie? Według danych BIG InfoMonitor, nasze województwo może poszczycić się najmniejszym odsetkiem długów w całym kraju. Łączna kwota zaległych płatności wynosi ok. 1,2 mld zł, co stanowi ok. 3 proc. łącznego zadłużenia Polaków. Długi niespłacane przez co najmniej 60 dni, przewyższające kwotę 200 zł, ma zaledwie 3,4 proc. mieszkańców naszego regionu, tj. ok. 60 tys. osób. Jak wskazują dane, dłużnicy z Podkarpacia to najczęściej mężczyźni pomiędzy 30. – 39. rokiem życia, stanowiący ok. 64 proc. ogółu. Średnie zaległości w przeliczeniu na osobę to ok. 20 017 zł.

Zdaniem ekspertów na powyższy podział kraju wpływa wiele czynników demograficznych, kulturowych i ekonomicznych. Mieszkańcy południowo-wschodniej Polski mają mniej konsumpcyjne nastawienie do życia, co w efekcie sprzyja rezygnacji z potrzeb, zakupów i dostosowaniu ich do realnych możliwości finansowych. To właśnie na południu i wschodzie bardziej powszechny jest styl życia według zasad „gdy ci brakuje pieniędzy, ogranicz potrzeby i zaciśnij pasa” oraz „dobry zwyczaj, nie pożyczaj”. W przypadku kłopotów finansowych w większym stopniu mieszkańcy liczą również na pomoc krewnych, a więc rzadziej zadłużają się w instytucjach finansowych. Natomiast mieszkańcy północno-zachodniej Polski preferują inny styl życia, nastawiony w większym stopniu na konsumpcjonizm i szybkie zaspokajanie potrzeb materialnych.

Ile lat musimy oszczędzać na mieszkanie bez kredytu?

GUS informuje, że sytuacja finansowa Polaków się poprawia – nasze wynagrodzenie rośnie, a ceny w sklepach spadają. Czy jednak jest na tyle dobrze, aby było nas stać na zakup mieszkania bez zaciągania kredytu?

Średnie wynagrodzenie w sektorze przedsiębiorstw w marcu br. wyniosło 4 351 zł brutto (wzrost o ponad 3 proc. w porównaniu do poprzedniego roku). Jednak podany wskaźnik nie przedstawia rzeczywistego zasobu naszych portfeli. Niestety większość z nas zarabia znacznie poniżej przeciętnej płacy. Dodatkowo należy brać pod uwagę wartość netto, czyli kwotę pomniejszoną o składki i podatki.

Aby kupić mieszkanie o pow. 50 m kw. za gotówkę w większym mieście, należy odłożyć równowartość aż 107 przeciętnych miesięcznych pensji. A to oznacza, że musimy oszczędzać przez prawie 9 lat, zakładając, że całą pensję przeznaczymy na ten cel. Natomiast w przypadku odkładania kwoty 500 zł co miesiąc, na własne mieszkanie uzbieramy dopiero po 55 latach!

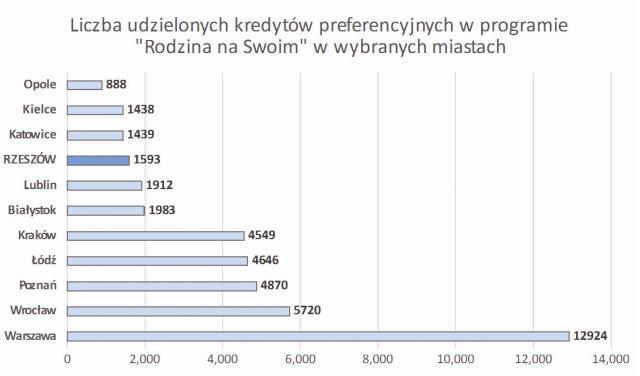

Oczywiście, to, jak długo musimy oszczędzać w dużej mierze zależy od wysokości zarobków oraz ceny mieszkania. Dla przykładu, w Rzeszowie średnia cena transakcyjna mieszkania na rynku pierwotnym w I kw. 2016 r. wyniosła 4806 zł/m kw., więc przeciętne 50-metrowe mieszkanie będzie kosztować ok. 240 000 zł. Średnie wynagrodzenie w czerwcu br. w stolicy Podkarpacia wyniosło 3495,50 zł brutto, co daje ok. 2500 zł netto. Odkładanie „całej pensji” pozwoli nam uzbierać potrzebną kwotę po blisko 8 latach. Oczywiście, dla większości z nas zaoszczędzenie takiej kwoty przy bieżących wydatkach nie jest możliwe, pomijając fakt, że znaczna część Polaków zarabia poniżej 2500 zł netto na rękę….

Z „Diagnozy Społecznej 2015” wynika, że 45 proc. z nas posiada oszczędności, z czego najwięcej, bo aż 28 proc. dysponuje sumą nieprzekraczającą 3-miesięcznych zarobków, tylko 6 proc. ma odłożoną kwotę wyższą niż suma rocznych dochodów.

Ile m kw. mieszkania kupimy za średnią pensję w Rzeszowie?

Jak wynika z najnowszego raportu NBP, w ciągu 10 lat siła nabywcza naszego wynagrodzenia na rynku mieszkaniowym wzrosła aż o 60 proc. Dla porównania, w 2007 r. Polak za średnie wynagrodzenie mógł kupić 0,5 m kw. mieszkania, obecnie jest to 0,72 m kw. Jednak nie w każdym mieście siła nabywcza naszych zarobków będzie taka sama. W Łodzi z powodu niskich cen mieszkań za przeciętną pensję można kupić już 1 m kw. mieszkania, podobnie sytuacja przedstawia się w Katowicach. Najgorszą natomiast zależność przeciętnych zarobków do cen transakcyjnych mieszkań odnotowano w Krakowie, gdzie za miesięczne wynagrodzenie można nabyć co najwyżej 0,5 m kw. mieszkania.

A jak sytuacja przedstawia się w Rzeszowie? Według danych Lion’s Banku, w ubiegłym roku mieszkaniec Rzeszowa za średnią pensją netto wynoszącą 3008 zł mógł nabyć przeciętnie 0,67 m kw. mieszkania używanego, z tzw. „drugiej ręki”, a nieco mniej, bo 0,62 m kw. nowego mieszkania na rynku pierwotnym.

Na tle stolic europejskich stosunek ceny mieszkania do średnich zarobków plasuje Warszawę w środku stawki. Dla przykładu, w Londynie za miesięczną pensje można nabyć ok. 0,2 m kw. mieszkania, natomiast w Berlinie – 0,9 m kw.

Jak przewidują analitycy z Lion’s Banku, w najbliższym czasie za nasze przeciętne miesięczne wynagrodzenie będziemy mogli kupić coraz większy ułamek mieszkania. Dzięki dużej aktywności deweloperów, ceny nowych mieszkań nie powinny wzrosnąć, natomiast wciąż rozwijająca się gospodarka daje nam nadzieję na wzrost zarobków i poprawę naszej sytuacji finansowej. Oby ich przypuszczenia okazały się trafne…

Jaromir Rajzer

Prezes Zarządu Certus Nieruchomości Sp. z o.o.,

Partner Zarządzający „Polskiego

Konsorcjum Nieruchomości” Sp. z o.o.

www.certus.net.pl

Jest lepiej, ale jeszcze nie jest dobrze

Za przeciętne miesięczne wynagrodzenie możemy obecnie nabyć ok. 0,7 m kw. mieszkania, co w stosunku do 2007 r. zwiększa naszą zdolność zakupową o 0,2 m kw. To co prawda znaczna poprawa, ale biorąc pod uwagę realną część naszych wynagrodzeń, które możemy przeznaczyć na zakup lokum, musimy oszczędzać ok. 12–15 lat. Chcąc nabyć mieszkanie od razu, a więc na kredyt i doliczając jego koszt, czas ten jeszcze się wydłuży. Jak dotąd, nie wykształciły się jeszcze programy oszczędnościowe jako odwrócenie procesu dojścia do własnego mieszkania. Mamy zapowiedzi rządowe w ramach programu „Mieszkanie+”, musimy jednak poczekać na rzeczywistą konstrukcję tych założeń oraz realne korzyści dla oszczędzających. Wydaje się, że wzbogacenie oferty finansowej jest dobrym pomysłem. W przeszłości pamiętamy tzw. książeczki mieszkaniowe, gdzie z jednej strony część oszczędności „zjadła” nam potężna inflacja, aczkolwiek można było otrzymać premię gwarancyjną, która niwelowała te straty. Miejmy nadzieję, że praktyka nowych rozwiązań będzie korzystna dla Polaków oszczędzających na własne „M”. Miejmy też nadzieję, że doczekamy się czasów kiedy programy mieszkaniowe będą długoplanowe, przewidziane na wiele lat, a nie, jak dotychczas, kilkuletnie i zastępowane nowymi programami. Przecież wprowadzanie programów typu „Rodzina na swoim” czy „Mieszkanie dla młodych” nie może być uchwalane na 4 lata. To za krótko na dostosowanie oferty deweloperów. Obydwa wskazane programy dobitnie pokazały, że w pierwszym etapie fundusze zostały wykorzystane w małym stopniu a po 1–2 latach, gdy już jest dopasowana podaż na rynku to brakuje funduszy, z czym mamy do czynienia obecnie.

Statystyki wskazują, że nie zadłużamy się ponad miarę i jesteśmy liderem w tej kategorii. Tylko 32 na 1000 mieszkańców Podkarpacia ma zadłużenia w spłacie swoich zobowiązań, co jest wynikiem 2,5 raza mniejszym niż wśród mieszkańców woj. zachodniopomorskiego, kujawsko-pomorskiego czy lubuskiego.

Oznacza to, że mieszkańcy Podkarpacia twardo chodzą po ziemi i biorą może mniejszy kredyt niż przeciętny Polak, ale za to taki, na jaki ich stać.